Il mercato automobilistico europeo continua a mostrare segnali contraddittori anche nel secondo mese del 2025, con un calo complessivo delle immatricolazioni che si accompagna a profondi cambiamenti nelle preferenze dei consumatori. I dati diffusi dall’Associazione europea dei costruttori di automobili (ACEA) evidenziano una flessione generale del 3,1% rispetto a febbraio 2024, la peggiore degli ultimi cinque mesi, confermando le difficoltà strutturali che il settore sta attraversando. La vera rivoluzione si registra però nelle motorizzazioni, con le auto elettrificate che conquistano terreno a scapito dei propulsori tradizionali, ridisegnando radicalmente la composizione del mercato continentale.

Il mercato in numeri: un quadro in chiaroscuro

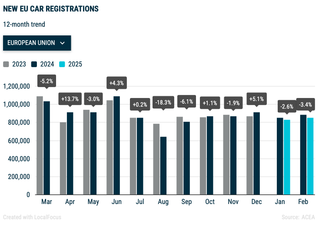

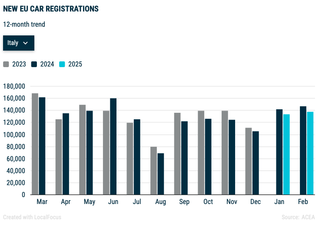

Secondo i dati Jato, a febbraio 2025 sono state immatricolate in Europa 966.300 nuove vetture, segnando un calo del 3% rispetto allo stesso mese dell’anno precedente. Questo dato negativo non è isolato ma si inserisce in un trend di contrazione che caratterizza l’intero settore negli ultimi mesi. Il crollo appare particolarmente marcato in alcuni dei principali mercati continentali: la Germania registra una flessione del 6,4%, l’Italia del 6,3%, mentre il Regno Unito contiene le perdite con un -1%. La Francia mostra una maggiore resistenza con una contrazione limitata allo 0,7%.

Per quanto riguarda i numeri complessivi, in Germania sono state immatricolate 203.434 unità, in Francia 141.570, in Italia 138.020 e nel Regno Unito 84.054. Se si considera il primo bimestre dell’anno, le immatricolazioni nell’Unione Europea si attestano a 1.688.673 unità, con una variazione negativa del 3,5% rispetto allo stesso periodo del 2024, ma soprattutto con un preoccupante -21% rispetto ai livelli pre-pandemia del 2019.

Un elemento particolarmente significativo è l’assenza di incentivi in molti mercati, tra cui quello italiano, che sta ulteriormente frenando la domanda, soprattutto nel segmento delle vetture elettrificate. La mancanza di politiche di sostegno chiare e strutturate rappresenta un ostacolo concreto alla transizione verso motorizzazioni più sostenibili, nonostante i segnali positivi che arrivano dal mercato in termini di interesse dei consumatori.

La rivoluzione silenziosa: elettriche e ibride in forte crescita

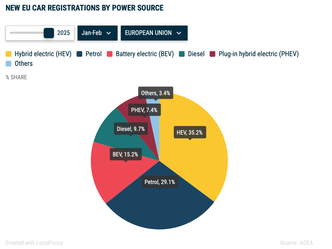

Mentre il mercato complessivo mostra segni di debolezza, le auto elettrificate continuano la loro avanzata, ridisegnando profondamente la struttura del mercato europeo. I veicoli elettrici a batteria (BEV) hanno registrato un incremento del 26,1% a febbraio 2025, conquistando una quota di mercato del 17,1%, in significativo aumento rispetto all’anno precedente. Particolarmente rilevante è la crescita nei principali mercati europei: +41% in Germania, +38% in Belgio e +25% nei Paesi Bassi, mentre la Francia mostra un leggero calo dell’1,3%.

Anche le auto ibride tradizionali (mild e full) confermano il loro appeal presso i consumatori europei, con un incremento del 18,3% e una quota di mercato che raggiunge il 35,3%, consolidandosi come la scelta preferita dagli acquirenti. Questa crescita è trainata dai quattro maggiori mercati del continente: Francia (+51,4%), Spagna (+31,5%), Italia (+10,4%) e Germania (+9,8%). Nel solo mese di febbraio, la variazione anno su anno conferma il trend: +23,7% per le auto elettriche pure, +19% per le ibride, mentre le ibride plug-in calano dell’1,4%.

Complessivamente, le auto elettrificate (BEV, PHEV e ibride tradizionali) hanno rappresentato a febbraio il 59,9% del mercato europeo, con 577.449 unità immatricolate, segnando un punto di svolta decisivo nella transizione verso la mobilità sostenibile. Le auto ricaricabili (BEV e PHEV) hanno raggiunto una quota del 24,6% sul totale del mercato, mentre nei cinque maggiori mercati europei hanno rappresentato il 21,6% delle immatricolazioni.

Il declino inarrestabile dei motori tradizionali

Il rovescio della medaglia dell’ascesa delle motorizzazioni elettrificate è il drastico calo dei propulsori tradizionali. Le auto a benzina hanno subito una contrazione del 20,5% rispetto a febbraio 2024, con una quota di mercato scesa al 29,1% (dal 35,5% dell’anno precedente). Il calo ha colpito in modo particolarmente severo la Francia (-27,5%) e la Germania (-24,9%), seguiti da Italia (-19%) e Spagna (-13%). Su base mensile (febbraio 2025 vs febbraio 2024), la flessione è stata del 22,4%.

Ancora più drammatico il declino del diesel, che ha registrato una riduzione del 28% su base annua, con una quota di mercato precipitata al 9,7%. Il confronto diretto tra febbraio 2025 e lo stesso mese del 2024 evidenzia un calo del 28,8%, con flessioni a doppia cifra in quasi tutti i mercati dell’Unione Europea. In Italia, il diesel ha mostrato una contrazione del 38,5%, scendendo sotto la soglia psicologica del 10% di quota di mercato (9,7%), un dato impensabile solo pochi anni fa per una motorizzazione che ha dominato il mercato europeo per decenni.

Questo spostamento delle preferenze dei consumatori riflette non solo l’evoluzione tecnologica e le politiche ambientali sempre più stringenti, ma anche una maggiore consapevolezza ecologica, unitamente a considerazioni economiche legate ai costi di gestione e alle restrizioni alla circolazione nei centri urbani, che stanno progressivamente penalizzando i motori tradizionali.

I costruttori: vincitori e vinti nella transizione

Il cambiamento in atto nel mercato automobilistico sta ridisegnando anche le gerarchie tra i costruttori. Il Gruppo Volkswagen conferma la sua leadership con 249.403 vetture immatricolate e un incremento dell’1%, precedendo Stellantis, che invece registra un preoccupante calo del 16% con 156.263 unità. In forte crescita il Gruppo Renault, che segna un +12% raggiungendo 106.590 auto vendute.

Particolarmente significativo è il tracollo di Tesla, che ha visto le sue immatricolazioni crollare del 40,1% a febbraio 2025 rispetto allo stesso mese del 2024, con una quota di mercato scesa all’1,4% dall’2,3% dell’anno precedente. Il calo è ancora più marcato nel segmento elettrico, dove Tesla ha visto la propria quota precipitare dal 18,4% al 7,7%. La Model Y, pur restando l’auto elettrica più venduta, ha subito una contrazione del 56%, mentre anche la Model 3 ha perso terreno (-14%).

A beneficiare delle difficoltà di Tesla sono stati principalmente i costruttori europei e asiatici: Volkswagen ha registrato un incremento del 180% nelle vendite di auto elettriche, BMW del 20%, Audi del 70% e Renault del 96%. Anche i marchi cinesi stanno conquistando quote di mercato significative, con BYD (+94%), Polestar (+84%) e Xpeng che mostrano tassi di crescita impressionanti, superando complessivamente Tesla nelle immatricolazioni di vetture elettriche (19.800 contro 15.700).

Le auto più vendute: il trionfo delle compatte accessibili

La classifica delle auto più vendute in Europa a febbraio 2025 vede al primo posto la Dacia Sandero con 21.604 unità e un incremento del 4%, seguita dalla Citroën C3 con 18.540 immatricolazioni e dalla Renault Clio con 18.348 targhe. Completano la top five la Peugeot 208 e la Volkswagen Golf, mentre spiccano le performance positive della Dacia Duster (+14%) e della Volkswagen Tiguan, che segna un impressionante +43% con 14.363 unità vendute.

In Italia, il mercato presenta alcune peculiarità rispetto al contesto europeo. Tra le auto ibride, la Fiat Panda domina incontrastata con 11.891 unità, seguita dalla Toyota Yaris (3.549) e dalla Toyota Yaris Cross (2.989). Nel segmento delle auto a benzina, la Citroën C3 si impone con 5.102 esemplari, precedendo la Jeep Avenger (2.254) e la Peugeot 208 (1.932). Tra i diesel, la Volkswagen Tiguan guida la classifica con 1.148 unità, davanti alla Volkswagen T-Roc (991) e alla Volkswagen Golf (838). Infine, nel settore GPL, la Dacia Sandero primeggia con 5.053 vetture, seguita dalla Dacia Duster (2.841) e dalla Renault Captur (1.362).

Prospettive future: un mercato in profonda trasformazione

I dati di febbraio 2025 confermano che il mercato automobilistico europeo sta attraversando una fase di profonda trasformazione, con l’elettrificazione che avanza a ritmi sostenuti nonostante la contrazione generale delle vendite. La transizione ecologica del settore appare ormai irreversibile, con le auto elettrificate che rappresentano quasi il 60% del mercato, mentre i motori tradizionali continuano il loro inesorabile declino.

Tuttavia, permangono significative differenze tra i vari mercati nazionali, con l’Italia che mostra un tasso di penetrazione delle auto elettriche pure (5%) ancora nettamente inferiore alla media europea (17,1%), a fronte di una maggiore diffusione delle ibride tradizionali (44,6%). Questo divario riflette non solo diverse sensibilità ambientali, ma anche disparità economiche e infrastrutturali che continuano a influenzare le scelte dei consumatori.

La mancanza di incentivi sta rallentando la transizione in alcuni paesi, ma il trend generale appare chiaro e destinato a consolidarsi nei prossimi mesi. Se da un lato i costruttori tradizionali stanno accelerando la loro conversione verso l’elettrico, dall’altro emergono nuovi protagonisti, soprattutto asiatici, pronti a cogliere le opportunità di un mercato in rapida evoluzione. In questo scenario fluido, la capacità di adattamento e innovazione diventerà sempre più il fattore determinante per il successo dei vari attori del settore automobilistico.